Si vous êtes propriétaire d’un bien immobilier que vous n’occupez pas vous-même, que ce soit un investissement locatif ou un logement vacant, une question cruciale se pose : comment le protéger efficacement ? Beaucoup pensent à tort que l’assurance du locataire ou celle de la copropriété suffit. C’est une erreur qui peut coûter très cher. L’assurance propriétaire non occupant, plus connue sous le sigle « PNO », est spécifiquement conçue pour vous couvrir dans ces situations. Mais qu’est-ce que la propriétaire non occupant assurance exactement ? Que couvre-t-elle ? Et surtout, l’assurance propriétaire non occupant est-elle obligatoire ? Ce guide vous explique tout.

Qu’est-ce que l’Assurance Propriétaire Non Occupant (PNO) ?

L’assurance habitation propriétaire non occupant est un contrat qui protège le propriétaire d’un logement lorsque celui-ci n’est pas l’occupant. Elle agit comme un filet de sécurité complémentaire aux autres assurances existantes. Son rôle est de combler les « trous » de couverture et de vous protéger en toutes circonstances.

Elle intervient principalement dans trois grands cas de figure :

- Le logement est occupé par un locataire : La PNO intervient en complément de l’assurance du locataire.

- Le logement est vacant : Entre deux locations, ou en attente de vente.

- Le logement est occupé à titre gratuit.

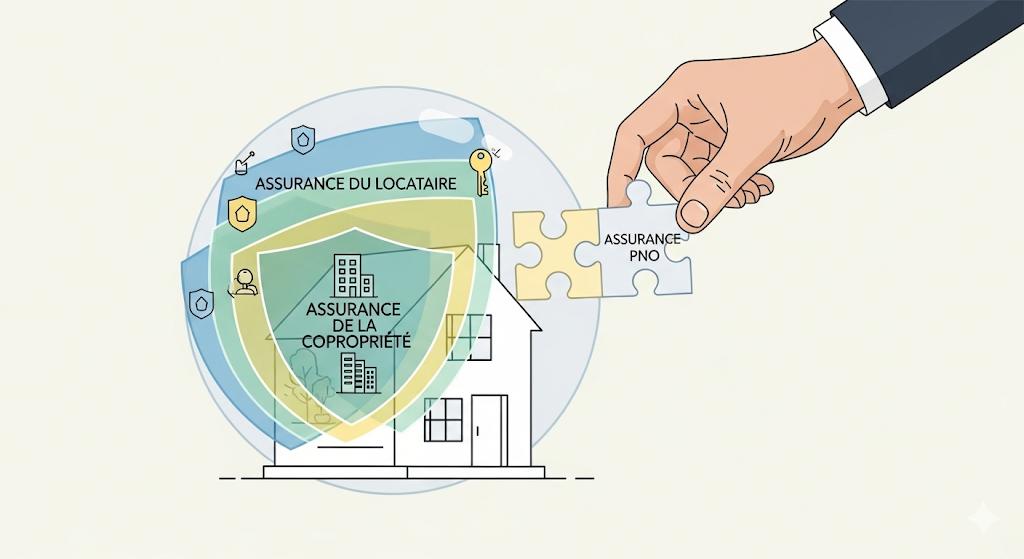

Que Couvre la Garantie PNO ? Le « Troisième Niveau » de Protection

Imaginez les assurances comme des poupées russes. Il y a d’abord l’assurance de votre locataire, puis celle de la copropriété. L’assurance PNO vient en dernier recours, lorsque les deux premières ne s’appliquent pas ou sont insuffisantes.

Elle couvre notamment :

- Votre responsabilité civile : Si un sinistre (dégât des eaux, incendie…) prend naissance dans votre logement et cause des dommages aux voisins ou à l’immeuble, alors que le locataire n’est pas responsable ou que son assurance est défaillante.

- Les sinistres en l’absence de locataire : C’est le rôle le plus important. Si un incendie se déclare dans votre logement vide, seule la PNO vous couvrira.

- Les dommages aux biens mobiliers : Si vous louez en meublé, la PNO couvre les meubles et équipements qui vous appartiennent.

- Les « vices de construction » ou défauts d’entretien : Si un sinistre est causé par un problème lié au bâtiment lui-même (ex: une canalisation vétuste), la responsabilité du locataire est écartée, et c’est votre assurance PNO qui prendra le relais.

L’Assurance Propriétaire Non Occupant est-elle Obligatoire ?

C’est la question centrale. La réponse dépend de la nature de votre bien.

- OUI, elle est obligatoire si votre logement est en copropriété. Depuis la loi ALUR de 2014, tout copropriétaire (occupant ou non) a l’obligation de s’assurer au minimum pour la responsabilité civile. L’assurance PNO remplit parfaitement cette obligation pour les bailleurs. Le syndic de copropriété est en droit de vous réclamer votre attestation chaque année.

- NON, mais très fortement recommandée, si votre logement est une maison individuelle. La loi ne vous l’impose pas. Cependant, s’en passer est extrêmement risqué. En cas de sinistre grave (incendie…) lorsque la maison est vide, ou si votre locataire n’est pas assuré (malgré vos relances), tous les frais de reconstruction et d’indemnisation des victimes seraient à votre charge. Le coût d’une assurance PNO est dérisoire par rapport aux risques financiers encourus.

De plus, les cotisations de l’assurance PNO sont déductibles de vos revenus fonciers, ce qui réduit encore son coût réel.

Conclusion : Une Assurance Indispensable pour la Sérénité du Bailleur

Que vous possédiez un appartement en copropriété ou une maison individuelle, la propriétaire non occupant assurance habitation n’est pas une option, mais une nécessité. Obligatoire dans un cas, indispensable dans l’autre, elle est le seul contrat qui protège intégralement votre investissement immobilier et votre tranquillité d’esprit. Son coût modéré, déductible fiscalement, en fait une dépense marginale pour une sécurité maximale.

Ingénieur de formation et consultant en stratégie immobilière, j’ai passé plus de 10 ans à piloter des projets de construction et d’investissement d’envergure. Je partage aujourd’hui mon expertise pour aider les porteurs de projet à transformer leurs ambitions en un patrimoine solide et valorisé.